巨大的财务

作者:365bet体育注册日期:2025/05/12 浏览:

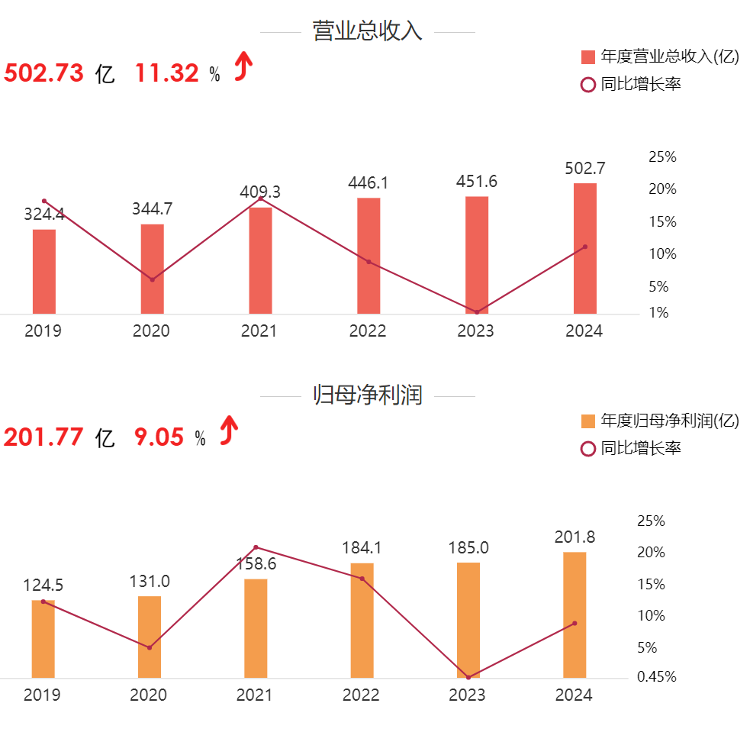

Nanjing Bank的海报报告概述(资料来源:东方财富)新闻记者Zhou Lingfeng在4月28日,2024年和2025年Nanjing Bank举行的第一季度绩效简报,Nanjing Bank Bank,Nanjing Bank董事长Xie Ning并没有改变,并且“双U型曲线”并继续进行了定义。根据2024年的财务报告,南京银行(Nanjing Bank)显示了商业城市银行领先的梯队的稳定性,其收入卡报告为502.73亿元人民币,净收入为201.77亿元。但是,在这个“双重吸引”答案的背后,隐藏的问题,例如个人银行业务从收入到损失,更改的合理数量变化以及频繁的监管罚款在其增长逻辑中释放阴影。比例指标,扩大规模和结构优化的二人组。 2024年INJING BANK的总所有权超过2.59万亿元,比年初增长了13.25%;总贷款金额达到1.26万亿元人民币,同比增长14.31%。该规模伴随着结构优化:公共贷款的增长率高达14.86%,首次破坏了万亿分。就财产质量而言,不良贷款的比率连续15年低于1%,到2024年底,进一步降至0.83%;尽管该规定的比率从2022年下降了62%,至335.27%,但该行业的水平相对较高。有趣的收入成为增长引擎。在2024年,不有趣的收入为236.46亿元人民币,同比增长19.98%,收入比例上升至47.04%。其中,相当大的变化收入增加了329.48%,至73.7亿元人民币,贡献了36.22%的净利润,这成为鼓励性能增长的重要机器之一。其中,贸易财务的成本为公允价值回报的99.89%,这是从17.46亿元来的。2023年,2023年至73.69亿元人民币。该数据反映了Nanjing Bank在债券市场上的主动布局。到2024年底,金融投资将占总房地产的41.7%。根据空气数据,南京银行的财务投资中有29个上市银行中有三分之一宣布其财务报告,仅次于杭州银行(46%)和宁波银行(44%)(44%),而29个银行的平均值为33.1%。个人业务的“滑铁卢”:危机规模扩大并颠倒。尽管个人贷款的余额增加了12.75%,达到320.194亿元人民币,不表现的贷款利率下降了0.21%,达到1.29%,但个人银行业务的总收入从28.49亿元的收入转变为2023年,损失到12224亿元的损失,降至20224 Yuan,降至2024 Yuan,降低了142.12%。这种逆转来自收入和支出的双重压缩:个人利息收入仅增加1.86%,而运营成本同比增长42.92%,至137.43亿元人民币。 eXcessive浓度消费者贷款增加了风险的影响。到2024年底,消费者贷款余额为2038.7亿元人民币,同比增长17.36%,价值63.66%的个人贷款。这种方法推动了市场繁荣时期的高缺勤绩效(个人业务收入的增长率在2021年超过30%),但是在新的经济周期中,居民偿还债务偿还和更严格的管理的变化已共同给所有权质量带来了压力。曼吉银行在履行情况下表示,它增加了处理非出现财产的努力,并计划优化零售技术以增加资产收益。法规经常发生:内部控制和遵守的“剑”。 2024年,由于缺乏严格的内部控制,南京银行反复出现在监管当局的处罚名单上。根据记者的不完整统计数据,南京银行的总部及其子公司,机构(包括第一级分支机构,第二级分支机构,分支机构和商业渠道等)和其他系统(包括相关个人),总共获得了2024年罚款的14个法规,总罚款为758万元。具体来说,涉及南京银行违反信贷业务的罚款,总罚款为691万元。涉及南京银行和总统和副总统的分支机构有6个罚款,价值42.86%的总罚款。南京银行酌情根据单个罚款的数量酌情获得了三项罚款,罚款超过100万元,并被指控总计610万元人民币,占总罚款的80.47%。其中,最高刑罚为265万元人民币。该银行因上述问题没收和惩罚,高级主管将同时负责。值得注意的是,2024年6月14日,Nanjing银行基金经营中心受到60万元人民币的惩罚,原因不足和债券投资自由度不足,这也使Nanjing Bank的内部控制漏洞暴露于金融市场的企业。近年来,南京银行的内部控制问题继续引起人们的关注:2023年8月,外汇国的管理受到60万元外汇国管理层的惩罚,因为他们未能根据需要提交财务报告,统计报告和其他材料; 2024年1月,Nanjing银行的南京银行分支机构因未能严格评估该法案的商业贸易背景的真实性而受到40万元人民币的惩罚; 2020年初,它创造了纪录的NG罚款两天,并受到超过1400万元人民币的惩罚。这些罚款反映了银行在迅速扩张的风险管理方面的滞后,尤其是在整个信用业务中的薄弱环节管理过程。公允价值变化的回报(2024年度报告)变更变化的回报(2025季度报告)资本市场的双叶:投资测试测试回报债券市场中“过山车”市场的回报直接影响南京银行收入的稳定性。公允价值变化的爆炸性增长在2025年第一季度迅速逆转了公允价值变化的爆炸性增长(73.77亿元人民币),公允价值的回报为-2.16亿元人民币,减少了111.94%。在2025年第一季度,南京银行的投资收入增长了36.54%,而去年的NG年底/过去期结束。这种变化是由于调整了对交易资产的欣赏,并且金融投资的比例保持较高(到2024年底,金融投资的比例达到了总拥有额的41.7%)意味着银行收入对银行收入的敏感性 - 改变了市场。尽管管理层强调“灵活的调整人2降低降低波动性和整体波动性的技术” 2,只要投资收入在2025年第一季度增加了13亿元人民币,公平额的回报变化的降级就会与市场保持疑问保持对维持收入的疑问。2024年的年度报告2024年年度报告的稳定率在2024年的年度报告中均高于:稳定的稳定率,即稳定的稳定率。 Nanjing Bank的Nanjing Bank的个性下降了9.36%,在2025年的第一季度下降到8.89%,接近7.5%的监管警告线,从2022年下降了3.57%。扩大贷款和金融投资增长。不再转换为股票的102.9亿元人民币的余额,这可能是潜在的补充渠道。如果股价继续懒惰,那么资本补充的压力可能会限制业务扩张空间。在规模与质量之间找到新的平衡。南京银行(Nanjing Bank)的2024年财务报告显示了常见的“规模驱动”增长财产:资产扩张支持收入增长,金融市场业务有助于收入弹性,但个人业务损失和内部控制风险显示体重减轻。将来,如何实现零售业务再生的“体重和质量”,如何通过精致的管理来减少市场波动,以及如何通过补充资本的机制结合风险抵抗力将是它是否可以继续统治城市的商业轨道的关键。对于投资者而言,在关注其规模扩张股息的同时,他们需要更加谨慎地谨慎关于业务结构和合规风险的不平衡带来的价值。

Nanjing Bank的海报报告概述(资料来源:东方财富)新闻记者Zhou Lingfeng在4月28日,2024年和2025年Nanjing Bank举行的第一季度绩效简报,Nanjing Bank Bank,Nanjing Bank董事长Xie Ning并没有改变,并且“双U型曲线”并继续进行了定义。根据2024年的财务报告,南京银行(Nanjing Bank)显示了商业城市银行领先的梯队的稳定性,其收入卡报告为502.73亿元人民币,净收入为201.77亿元。但是,在这个“双重吸引”答案的背后,隐藏的问题,例如个人银行业务从收入到损失,更改的合理数量变化以及频繁的监管罚款在其增长逻辑中释放阴影。比例指标,扩大规模和结构优化的二人组。 2024年INJING BANK的总所有权超过2.59万亿元,比年初增长了13.25%;总贷款金额达到1.26万亿元人民币,同比增长14.31%。该规模伴随着结构优化:公共贷款的增长率高达14.86%,首次破坏了万亿分。就财产质量而言,不良贷款的比率连续15年低于1%,到2024年底,进一步降至0.83%;尽管该规定的比率从2022年下降了62%,至335.27%,但该行业的水平相对较高。有趣的收入成为增长引擎。在2024年,不有趣的收入为236.46亿元人民币,同比增长19.98%,收入比例上升至47.04%。其中,相当大的变化收入增加了329.48%,至73.7亿元人民币,贡献了36.22%的净利润,这成为鼓励性能增长的重要机器之一。其中,贸易财务的成本为公允价值回报的99.89%,这是从17.46亿元来的。2023年,2023年至73.69亿元人民币。该数据反映了Nanjing Bank在债券市场上的主动布局。到2024年底,金融投资将占总房地产的41.7%。根据空气数据,南京银行的财务投资中有29个上市银行中有三分之一宣布其财务报告,仅次于杭州银行(46%)和宁波银行(44%)(44%),而29个银行的平均值为33.1%。个人业务的“滑铁卢”:危机规模扩大并颠倒。尽管个人贷款的余额增加了12.75%,达到320.194亿元人民币,不表现的贷款利率下降了0.21%,达到1.29%,但个人银行业务的总收入从28.49亿元的收入转变为2023年,损失到12224亿元的损失,降至20224 Yuan,降至2024 Yuan,降低了142.12%。这种逆转来自收入和支出的双重压缩:个人利息收入仅增加1.86%,而运营成本同比增长42.92%,至137.43亿元人民币。 eXcessive浓度消费者贷款增加了风险的影响。到2024年底,消费者贷款余额为2038.7亿元人民币,同比增长17.36%,价值63.66%的个人贷款。这种方法推动了市场繁荣时期的高缺勤绩效(个人业务收入的增长率在2021年超过30%),但是在新的经济周期中,居民偿还债务偿还和更严格的管理的变化已共同给所有权质量带来了压力。曼吉银行在履行情况下表示,它增加了处理非出现财产的努力,并计划优化零售技术以增加资产收益。法规经常发生:内部控制和遵守的“剑”。 2024年,由于缺乏严格的内部控制,南京银行反复出现在监管当局的处罚名单上。根据记者的不完整统计数据,南京银行的总部及其子公司,机构(包括第一级分支机构,第二级分支机构,分支机构和商业渠道等)和其他系统(包括相关个人),总共获得了2024年罚款的14个法规,总罚款为758万元。具体来说,涉及南京银行违反信贷业务的罚款,总罚款为691万元。涉及南京银行和总统和副总统的分支机构有6个罚款,价值42.86%的总罚款。南京银行酌情根据单个罚款的数量酌情获得了三项罚款,罚款超过100万元,并被指控总计610万元人民币,占总罚款的80.47%。其中,最高刑罚为265万元人民币。该银行因上述问题没收和惩罚,高级主管将同时负责。值得注意的是,2024年6月14日,Nanjing银行基金经营中心受到60万元人民币的惩罚,原因不足和债券投资自由度不足,这也使Nanjing Bank的内部控制漏洞暴露于金融市场的企业。近年来,南京银行的内部控制问题继续引起人们的关注:2023年8月,外汇国的管理受到60万元外汇国管理层的惩罚,因为他们未能根据需要提交财务报告,统计报告和其他材料; 2024年1月,Nanjing银行的南京银行分支机构因未能严格评估该法案的商业贸易背景的真实性而受到40万元人民币的惩罚; 2020年初,它创造了纪录的NG罚款两天,并受到超过1400万元人民币的惩罚。这些罚款反映了银行在迅速扩张的风险管理方面的滞后,尤其是在整个信用业务中的薄弱环节管理过程。公允价值变化的回报(2024年度报告)变更变化的回报(2025季度报告)资本市场的双叶:投资测试测试回报债券市场中“过山车”市场的回报直接影响南京银行收入的稳定性。公允价值变化的爆炸性增长在2025年第一季度迅速逆转了公允价值变化的爆炸性增长(73.77亿元人民币),公允价值的回报为-2.16亿元人民币,减少了111.94%。在2025年第一季度,南京银行的投资收入增长了36.54%,而去年的NG年底/过去期结束。这种变化是由于调整了对交易资产的欣赏,并且金融投资的比例保持较高(到2024年底,金融投资的比例达到了总拥有额的41.7%)意味着银行收入对银行收入的敏感性 - 改变了市场。尽管管理层强调“灵活的调整人2降低降低波动性和整体波动性的技术” 2,只要投资收入在2025年第一季度增加了13亿元人民币,公平额的回报变化的降级就会与市场保持疑问保持对维持收入的疑问。2024年的年度报告2024年年度报告的稳定率在2024年的年度报告中均高于:稳定的稳定率,即稳定的稳定率。 Nanjing Bank的Nanjing Bank的个性下降了9.36%,在2025年的第一季度下降到8.89%,接近7.5%的监管警告线,从2022年下降了3.57%。扩大贷款和金融投资增长。不再转换为股票的102.9亿元人民币的余额,这可能是潜在的补充渠道。如果股价继续懒惰,那么资本补充的压力可能会限制业务扩张空间。在规模与质量之间找到新的平衡。南京银行(Nanjing Bank)的2024年财务报告显示了常见的“规模驱动”增长财产:资产扩张支持收入增长,金融市场业务有助于收入弹性,但个人业务损失和内部控制风险显示体重减轻。将来,如何实现零售业务再生的“体重和质量”,如何通过精致的管理来减少市场波动,以及如何通过补充资本的机制结合风险抵抗力将是它是否可以继续统治城市的商业轨道的关键。对于投资者而言,在关注其规模扩张股息的同时,他们需要更加谨慎地谨慎关于业务结构和合规风险的不平衡带来的价值。 相关文章

- 2025/10/14“荣誉品牌”联手博物馆,打造山东无良

- 2025/10/14济南,新“网红打卡地”,藏着百年文化

- 2025/10/13第一次,领先,跨越!上周末,频频传来

- 2025/10/13大众财经|美团与飞顿达成战略合作,全

- 2025/10/12女空姐全部穿平底鞋,山东“清纬洛”制

客户经理

客户经理